在美国,娃上大学是一笔不小的花费,很多美国父母到18岁之后都是不给娃钱的,所以不少美国娃都是申请贷款上大学,毕业后边工作边还贷款是常有的事。但是中国的爸妈基本上都会提前给娃准备上大学的费用,很多爸妈都是在用529教育基金从小给娃存上大学的钱。

美国529教育基金是什么?存这个基金到底有什么好处?有什么需要注意的呢?今天我们就来给大家分享关于美国529教育基金的相关信息,想要给娃提前存大学学费的爸妈快点往下看吧~

一、529教育基金是什么?

529教育基金是美国政府从1997年开始推行的一项可以享受税收优惠的高等教育储蓄方案。

简单来说,就是爸妈可以在娃上大学之前,提前给娃把大学的学费存到账户里面,这样等到娃满18岁上大学的时候,家庭的经济压力就没有那么大。而且在存钱到529计划的过程中,还能享受一定的税收优惠,爸妈相当于减少一部分自己的“损失”,何乐而不为呢?

P.S.美国2018年实行新税法之后,529教育基金变得更加受欢迎了,因为它不再仅仅局限于高等教育,还可以用来支付娃从K-12阶段的基础教育学费,公立/私立/教会学校都可以,每年最多可以使用$10000。

一般来说,美国的529教育基金主要有两种方式可以选择:

1、Prepaid Tuition Plan(预付学费计划)

这种方式说简单点就是预先给娃把大学的学费给付了的意思,可以提前一次性付掉也可以分期付款。目前美国有10个州支持Prepaid Tuition Plan,接受这种方式的通常都是这个州的公立大学。

这种预付学费计划的优点在于比较经济实惠,能够最大程度的规避通货膨胀、货币贬值的风险。我们知道随着时间的推移,物价上涨、大学学费上涨是必然的,而如果爸妈提前做了这个预付学费的计划的话就相当于赚取了未来通货膨胀的“差价”。

但是它也有个缺点就是灵活性不高,一是并不是所有的州、所有的公立大学都能接受这个计划,选择的范围比较有限;二是即使你选了之后,你家娃以后也不建的就会上你存钱的这个大学。因此在实际生活中,使用Prepaid Tuition Plan的爸妈并不多,更多的人会选择下面的教育储蓄计划。

2、Education Saving Plan(教育储蓄计划)

相比于上面的预付学费计划,Education Saving Plan的灵活度就要高得多,这种计划相当于给爸妈开了一个专门给娃存教育费用的账户,“专款专用”,可以用来支付娃的学费、教材、宿舍、电脑等学习用品的费用。

爸妈可以自由的往这个账户里面存钱,然后账户里面的钱产生的收益是免联邦所得税的(还有一些州能够减免一部分个人所得税)。

基本上大部分美国爸妈都会选择Education Saving Plan,因为更加灵活方便,娃以后想去哪里上学、上什么大学都不受限制。下面我们重点给爸妈们介绍的也是教育储蓄计划。

二、529教育储蓄计划的优点和缺点?

有的爸妈可能会想“我可以等到娃快上大学的时候再准备钱也不迟呀,为什么要提前往这个529计划里面存钱呢?”529教育储蓄计划最大的好处就是可以“减税”!

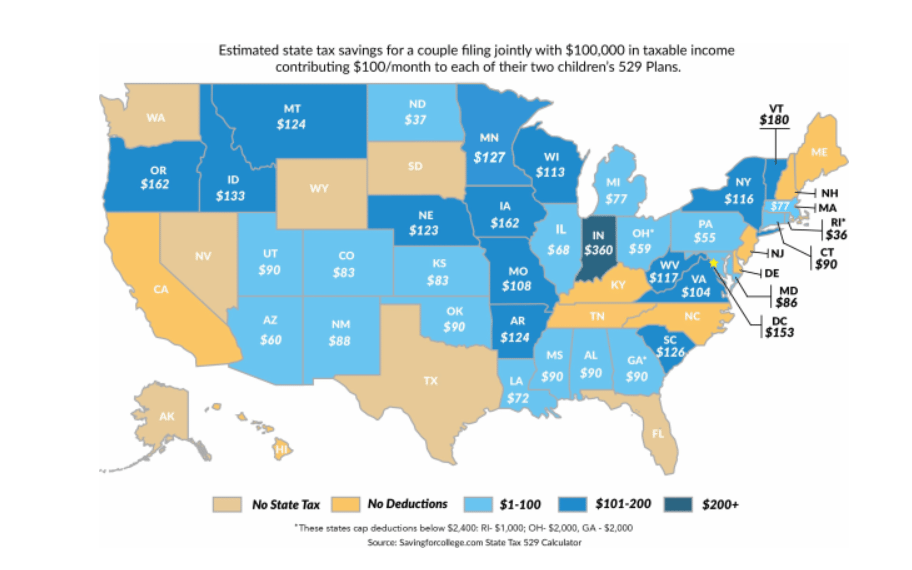

一是免联邦税,注意这个不是本金免税,是账户投资所产生的投资收益免税;二是还有30多个州可以为529计划提供免税优惠,具体能够免税多少每个州的政策也不一样,爸妈可以直接google自己所在州的529 plan tax benefits搜索查询。

P.S.爸妈可以参考下面这种图,蓝色的州是提供529计划免税的州:

(图片来源:https://www.doughroller.net/education/complete-guide-529-plans/)

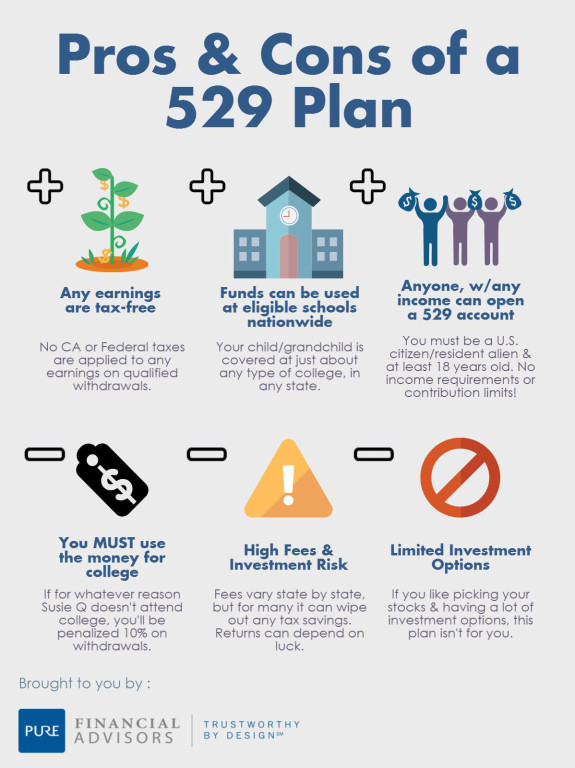

当然任何一种投资方式都不是十全十美的,上面我们主要讲到529教育储蓄计划最大优点就是可以减税,但是同时也不能忽视的是,它也有几个缺点:

第一个缺点是“专款专用”带来了一定的限制,只有在支付教育费用的时候才能享受税收优惠。如果529计划里面的钱没有用到教育上的话,就会被扣掉原来享受的税收优惠,并且还会有10%的罚款。

第二个缺点是如果529计划里面的钱太多的话,可能会不利于娃申请大学补助。道理也很简单,人家一看你给娃准备的账户里有这么多钱,自然而然就不会把你家娃放在补助对象的第一梯队里面了。

第三个缺点是529计划可以选择投资的基金是比较有限的,而且基本上都是一些收益率偏低的保守投资。其实小编个人认为这个严格意义上来说并不能算是缺点,毕竟这个账户主要是用来给娃上学存钱的,更多是一种规避风险的稳健投资,并不指望着有太多的收益。

三、关于529计划的常见问题解答

1、什么时候存529计划好?

通常建议是越早开始存钱越好,因为529账户里面的钱是复利增长的,这也是一个长线投资。所以如果收入有富余的话,爸妈在准备要孩子或者是还没有要孩子的时候,就可以开始存529计划。

2、529计划怎么开户存钱?

爸妈可以直接在google里面搜索自己所在州的529官网,然后点击开户就可以开户了。(当然你也可以选择投资其他州的529计划,不过如果你不是这个州的居民的话,也是无法享受到这个州的税收优惠政策的。)

529计划开户需要的信息也很简单,通常只需要SSN、地址、联系方式就够了。

529计划存款的方式也有很多种可以选择,可以寄支票、使用银行卡自动扣款、直接从saving账户存款,或者是让其他亲戚朋友馈赠也可以。亲戚朋友给孩子存进529的钱(单身不超过$75,00,结婚夫妻不超过$150,000),也是不用交联邦政府gift tax馈赠税的。

3、529计划怎么取钱?

需要使用529账户里面的资金时,在529官网填写表格提交申请,账户持有人或者学校就会收到529寄来的支票或者是电子转账。需要注意取钱的时候一定要保证这个钱是用于教育支出,否则就有极大可能会被罚款。

这些钱属于教育支出:

大学的学费、杂费、书籍、学习用品,学习设备、电脑,有时在校期间的住宿费、租房费用也能算在教育支出里面(有的学校可能会规定一定的限额,需要与学校的财务部门确认);

私立学校、公立学校或宗教学校的K-12学费,注意每年最多免税提取10000美元。

这些钱一般不属于教育支出:

交通费用、医疗支出或者学校提供的保险保费支出、学生贷款的花费、学校运动俱乐部的会员费等等

4、如果娃不上大学了或者是获得了大学奖学金怎么办?

有的爸妈可能会担心,如果娃将来万一不上大学了,或者是拿到奖学金了,那这个529计划里面的钱是不是就白存了,因为如果不用做教育支出的话是有罚款的……

但实际上并没有这么绝对,有下面几种特殊情况可以免除罚款或避税:

- 受益人拿到了大学的免税奖学金,受益人参加了美国军事学院,这两种情况是可以免除罚款的;

- 爸妈也可以把受益人改为另外一位家庭成员,比如孩子的弟弟妹妹,或者是你自己的教育支出(比如再读个研究生什么的)。

当然如果上面这些情况都行不通的话,爸妈也可以跟自己的财务顾问或者是税务顾问了解一下,怎么才能更加合理的取出这笔钱并且让自己少受损失。

今天关于529教育计划的分享就到这里啦!其实综合分析看下来,小编个人认为529还算是一个比较有意义的投资,特别是对于我们中国人来说,未雨绸缪、早做准备总归是不会错的。

每年从家庭收入中分出一部分给娃存到这个账户,将来娃上大学的时候就已经能够积累到一定的资金,从长远来看抗风险的效果是很好的。当然具体要不要存这个529计划,就看爸妈自己的想法和决定啦!

参考资料:https://www.savingforcollege.com/intro-to-529s/what-is-a-529-planhttps://financialiq.usbank.com/index/manage-your-household/pay-for-education/using-529-plans-for-k-12-school-tuition.html https://purefinancial.com/learning-center/blog/college-savings-plans-529-plan-vs-roth-ira/

相关文章:

(图片来源:Google)

和妊娠糖尿病")