添加美国妈妈网官方微信usmamahelper,进群和1w+妈妈一起聊备孕、怀孕、育儿、美国生活~

在美国,上大学究竟有多贵?

随着美国高等教育成本的不断提高,许多学生都不得不从高中毕业起就负担上沉重的学贷,正是因此,在2019年一项关于选择大学的调查中,大多数家庭都表达出对经济压力的担忧。

不怪人们对于学费如此担忧,因为在过去的20年里,美国大学的学费几乎是一路暴涨。根据统计,全美私立大学的学费涨幅达到168%,外州公立大学的学费达到200%,而州内公立大学则足足涨到248%。

《美国新闻与世界报道》的数据显示,2019-2020年美国公立大学平均每学年的学费为10116美元,而私立大学的平均费用为36801美元,此外,在上榜的私立学校中,有120所的本学年学费都不低于五万美元。

而除了学费,交通费、住宿费、伙食费、书本日用品甚至吃饭穿衣,这些花销对于已经成年的大学生来说是一项也不能少,如果孩子在大学期间无法支付这些费用的话,就只能申请学贷,通过兼职打工或者以后工作了来偿还。

那么,为什么在美国上学这么烧钱?

众所周知,美国大学的教育质量还是非常高的,其中就包括许多高水平的教授,以及各种各样的校园活动,这就免不了一笔高昂的开销。此外,美国大学的政府补贴是很少的,尤其是对私立大学来说,根本没有政府的补贴,学费就是他们的一大财政来源。

也正是因此,许多父母早早地为孩子存起了大学学费,其中有一种性价比很高的方式,就是529教育基金计划。

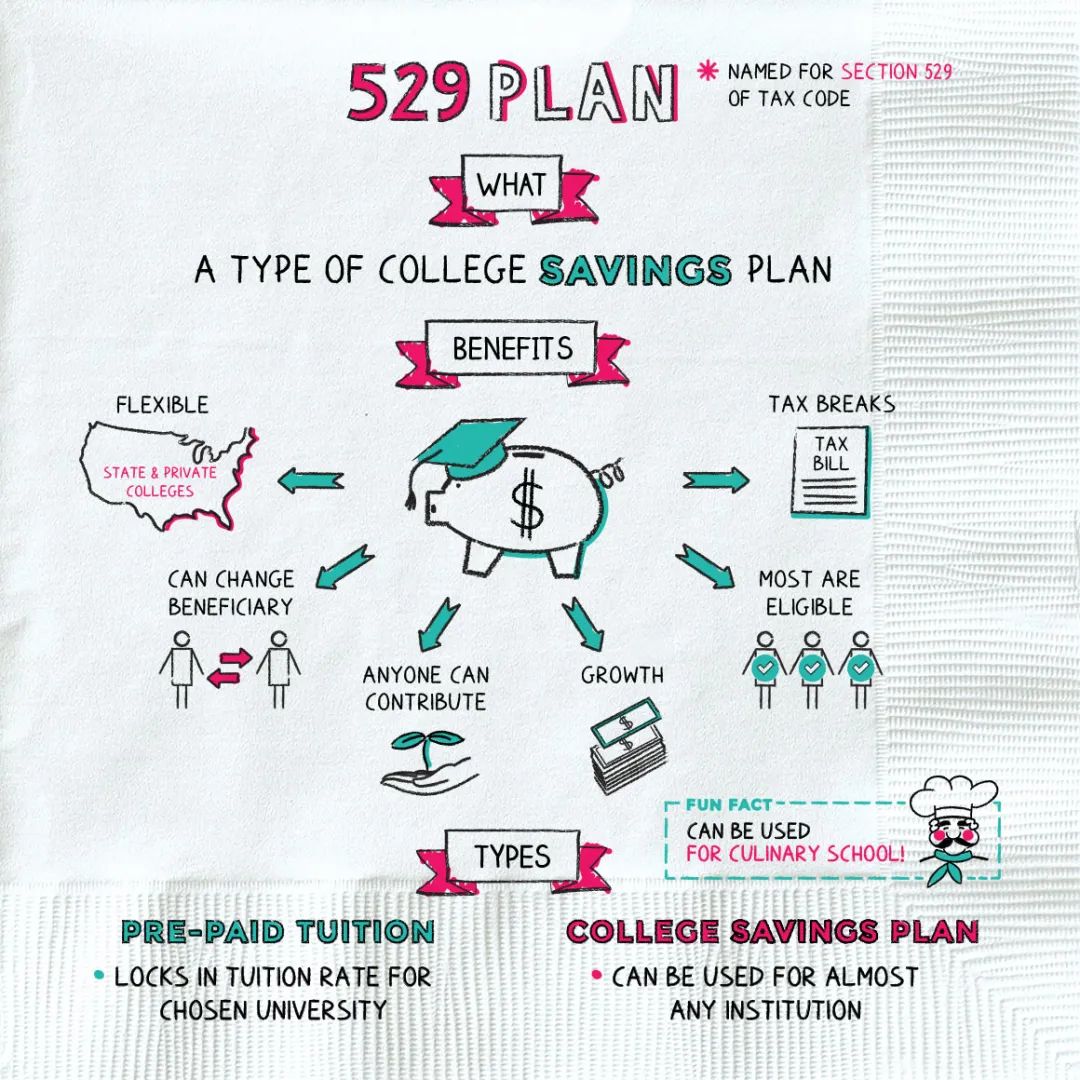

什么是529计划?

简单来说,529计划就是一种可以享受税收优惠政策的教育储蓄方式,通常由美国各州的政府或者教育机构负责。目前较为常见的有两种模式:分别是Prepaid Tuition Plans(PTP)和Education Saving Plans(ESP)。

通俗的理解,PTP其实就是提前以现在的价格预付将来大学的学费,可以一次付清,也可以分期付款,以防未来货币贬值造成的学费升高。这种方式虽然没有投资风险,但其灵活性不强,未必能最大限度地利用资金。而且一般州立法会限制缴纳学费的限额,目前美国支持这个plan的州和大学也并不多。

根据目前的状况,截至2018年,只有以下的11个州提供PTP计划:

Florida,Illinois,Maryland,Michigan,Massachusetts,Mississippi,Nevada,Virginia,Washington,Texas

其中,Massachusetts的PTP计划允许外州居民参与,而其他州的PTP则要求设立人或受益人是本州居民。

从上述情况来看,大家也可以发现,其实PTP计划更适合打算让孩子在本州上公立大学的普通家庭,因此,对于那些本州就有很优秀的公立大学的家庭来说,PTP计划可能比ESP更具有吸引力。比如2018年评选出的全美十佳公立大学中,威廉玛丽学院、弗吉尼亚大学和密歇根大学就支持这种PTP计划。

至于ESP,本质上是一种由州政府或者教育机构提供的共同基金投资组合,基本上能免除联邦税,在有些州也会免除州税,具有一定的投资风险,但能比标准银行储蓄账户赚取更高的利息回报。虽然相比$18,000的401K而言要更宽松,但每个529计划的账户也是有限额的,一般根据各州的实际情况,在$200,000到$500,000不等。

接下来我们将主要围绕讨论ESP进行讨论和介绍。

529计划的ESP有哪些特点?

很多爸爸妈妈在投资529计划之前都会对此产生困惑,既然从本质上来说这只是一种投资组合,那么它和其他的投资方式相比有什么特别之处呢?

1、免税

父母为孩子开设529计划时所投入的资金被用于投资,资金部分不享受联邦个人所得税免税,但投资所得的增值部分只要确保用于大学的开支上,那么这部分的收益就不用缴纳联邦税(federal tax),但是如果这笔钱被取出用于其他事项,则除了缴纳税款,还会被要求支付一笔10%的联邦个人所得税罚金。

此外,其他人如爷爷奶奶为孩子存入529的钱(单身不超过$75,000,结婚夫妻不超过$150,000)是可以不用缴纳馈赠税(gift tax)的。

其次,在一些州也可以免除州税(state tax)。根据各州不同的政策,有些州会同时免除529资金部分和增值部分的州税。

不过,如果孩子得了奖学金,就可以从账户中免税取出同等数额的现金,不受联邦税和州税的约束。或者如果发生最糟糕的情况,即529计划在资金赎回的时候处于亏损状态,则只需缴纳税款而不必交罚金。

2、更具灵活性

相比PTP,ESP内的存款没有年限,可以用来支付本科生、研究生以及博士的学费、书本费、食宿以及设备费用等,从2017年Trump税改之后,也可以用来缴纳私立K12的学费。不过需要注意的是,K12只能用来交学费,且每年最多只能缴纳一万美金。

而且529计划的受益人可以是任何人——亲戚、朋友、孩子甚至自己,如果将来529中的钱用不完,完全可以转让给亲戚的小孩或者孙子孙女用于读书,如果有需要的话,也可以用来做一些自我提升。

此外,529的ESP计划没有收入水平或者年龄限制,任何人都可以开设529账户,账户持有人就是实际上的投资者,孩子只能作为受益者存在,这能很好地确保家长们全权掌控账户的存取和投资。而存款或者赠款人则可以是任何成年人,包括受益人的爷爷奶奶或者其他亲属。

但需要注意的是,每个529计划只能指定一名受益人,这意味着如果你的家庭中有两个以上的孩子要在同一时期使用529计划中的资金,就必须同时开设两个账户。

一般情况下,一个州可能会提供多种投资风险不同的投资组合,有的偏向于高风险高回报,有的则重在保护本金。因此,当父母们感觉不满意现阶段使用的投资方案时,可以在一年内更换两次投资方案,这让投资变得更具灵活性。

529计划有哪些需要注意的地方?(ESP)

1、529计划的适用条件

在所有州,529计划中的资金都可以被用于美国范围内或者境外(如法国)的本科生、研究生以及博士的学费,且不因为受益人的居住地和学校不同而有变化。2017年后,529计划中的资金也可以被用于K12,即用来支付包含公立学校、私立学校和教会学校在内的中小学费用,不过每年只限一万美元。

除此之外,529计划还可以用于其他教育用途,比如受益人在校期间的教材费、住宿费以及电脑等学习用品。

另外,有些大学会限制教育基金支付的总额,即上大学期间所支付的教育费用不能超过该学校设置的总额,一般情况下,学校的网站或者财务办公室都能查到相关的信息。而如果学生选择租房,则租房的费用也不能超过所在大学的基本住宿费。

以下还有一些不属于教育用途的支出:如交通费、医疗费、学校提供的保险、学生贷款、学校健身房的会员费以及运动队或运动社团的花费等。

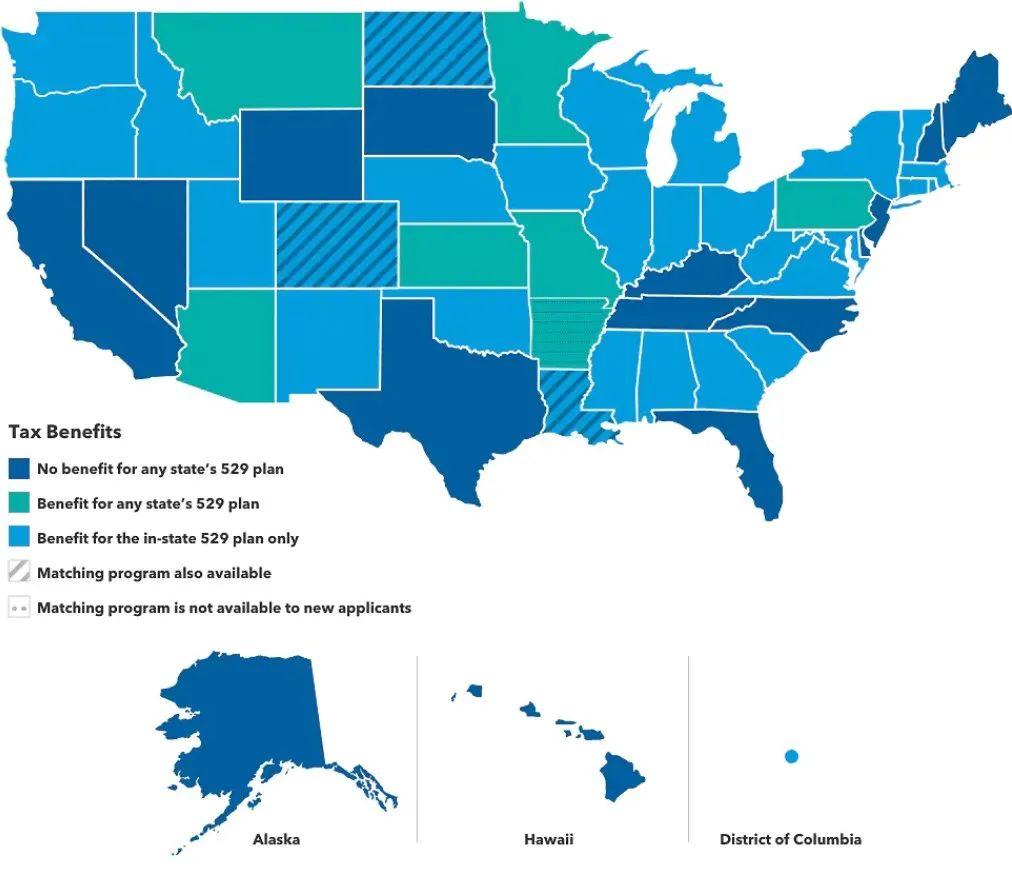

2、529计划在你所在州的税惠政策

介于不同的州可能会有不同的税惠政策,当我们在考虑529计划的必要性时最好先去了解本州对于529计划的征税情况。

以下是可供参考的一些各州情况:

A.有州税但是没有减免州税的州:

California, Delaware, Hawaii, Kentucky, Massachusetts, North Carolina

B.没有州税的州:

Alaska, Florida, Nevada, South Dakota, Texas, Washington, Wyoming

C.不对工资征收州税,但对分红和利息征税的州:

New Jersey, Tennessee

D.无论哪个州的529都可以减免:

Arizona, Kansas, Maine, Missouri, Montana, Pennsylvania, Minnesota

除了前面提到的,剩下的28个州以及DC都对本州居民存入该州529计划的本金提供不同程度的免税。

对于那些无论哪个州的529计划都予以减免的州,或是压根没有州税的州,其实未必一定要选择购买州内提供的529计划,而是可以货比三家,看看其他州有没有更合心意的投资组合。而如果生活在其他州内,则最好优先考虑州内的529,或者选择州内州外各投资一部分,也是可以的。

3、529计划是否越早开始越好?

529计划本质上来说其实就是一种对于收益免税的投资组合计划,如果想要获取更高的收益,自然应该提早准备,毕竟在你错过投资529的这段时间里,州税可是每年都交出去了的。

此外,提前开始制定大学学费的存款计划也是为未来考虑,如果等到孩子临近大学再开始准备高昂的学费,就有可能陷入一时的经济窘迫,或者影响家庭的正常开支。

4、如何开户存取钱?

当爸爸妈妈们需要开户时,只需进入你所在州的529官网就可以直接开户,而如果想要在其他州开户,则可以直接进入其他州的529官网进行开户。

529计划开户需要的信息非常简单,通常只需SSN、地址、联系方式以及受益人的姓名即可,如果你是宝宝还没有出生的家庭,则可以先选择自己作为受益人,等到宝宝出生后再将受益人进行转移。

529计划存款的方式也有很多种,可以寄支票、使用银行卡自动扣款、直接从saving账户存款,或者是让亲戚朋友馈赠。

而当我们需要取用使用529账户里面的资金时,只需在529官网填写表格提交申请,账户持有人或者学校就会收到529寄来的支票或者电子转账。而取钱的时候一定要确保这个钱是用于教育支出,否则将会面临10%的罚款风险。

5、投资有风险

首先,作为一种投资手段,529计划并不是百分之百的收益型投资组合计划,和401K一样,也有一定的风险。如果遇到经济危机,投入的资金也可能会有损失,因此爸爸妈妈们在选择投资组合的时候一定要考虑到长期性的稳定,不要一味地追求收益。

事实上,为了减免这种风险,很多州都会通过调整组合中基金、股票、债券等的比重,提供一种前期以收益性为主,而后期则较为稳健保守的投资组合,这就能够确保资金更稳定的增长,就算孩子上大学的时候经济形势不太好,也不会受到过多影响。

此外,由于529计划中的资金是记入投资人的财产中,当孩子需要申请Financial Aid的时候,可能会受到影响。

6、手续费和佣金

作为一项具有风险的共同基金投资组合,529计划中的资金都需要支付必要的维护费以及资产管理费等,通常手续费的多少也取决于所购买的组合,一般在0.2%到高于2%,更高的可能会收取5%-6%的佣金。因此,在决定投资529计划的同时,爸爸妈妈们也可以先了解一下各项计划的手续费和管理费。

有哪些值得推荐的529计划?(ESP)

通过前面对529计划的了解,想必你还想了解更多相关的信息,那么都有哪些529计划是性价比较高也比较受欢迎的呢?以下是家长们普遍认为表现较好的几个529计划,一起来看看吧~

1、 The ScholarShare College Savings Plan (California)

这个来自加州的529计划是有史以来收益最好的投资组合,分别提供了两种基于年龄变化的投资组合,受益人越接近入学年纪,投资组合就越偏向保守型。但这项529计划也有一项缺陷,那就是它似乎不对加州居民提供优惠。

2、 Edvest (Wisconsin)

和加州一样,Edvest 529计划提供了两种基于年龄变化的投资组合,变动机制前面加州所采用的基本类似,但投资增长率略低于加州那款投资组合。不过值得一提的是,Wisconsin的居民们起码可以享受本州的州税减免福利。

3、 NY’s 529 College Savings Program (New York):

纽约这项529计划由Vanguard和 Upromise 管理,提供了三种基于年龄的政策选择:保守、温和和积极。优点很多,首先是开户费非常低,只需25美元就可以进行开户,其次,还收取较低的维护费和管理费,每年每投资 1,000 美元,只收取 1.60 美元的维护费。此外,这项529计划没有额外的顾问或佣金。

4、 College Savings Iowa 529 Plan (Lowa)

和前面几种投资组合相比,这款529计划收益性不错,其他费用也不算高,如果每年投资1,000美元,收取2,00美元的维护管理费用。而其最大的优势还是在于极强的灵活性——该项目提供了四种不同的基于年龄变化的投资组合,此外还设置了10个根据家庭承受能力和投资策略专门定制的单个投资组合,非常适合那些有一定投资经验的家庭。

5、 Minnesota College Savings Plan (Minnesota)

这款529计划同样具有较强的灵活性,除了基于年龄变动设置的一元期权外,也可以选择投资多基金期权,这可以最大化的分散风险,保证回报的稳定性,降低风险。

(图片来自网络,尊重作者原创,如有侵权请联系删除)

号外号外!我们开通视频号啦!!

视频号上会不定期分享照顾宝宝的技巧、在家健身、宝宝手工等等超实用视频,求扫码关注~~

关于529计划你还有哪些疑问?可以在评论里告诉我们!

推荐阅读

在美国,娃上大学是一笔不小的花费,中国的爸妈基本上都会提前给娃准备上大学的费用,很多爸妈都用529教育基金从小给娃存上大学的钱。美国529教育基金是什么?存这个基金到底有什么好处?有什么需要注意的呢?今天我们就来给大家分享关于美国529教育基金的相关信息,想要给娃提前存大学学费的爸妈快点往下看吧~

蒙台梭利教育到底有什么特别之处?一篇文章带你了解“别树一帜”的蒙台梭利教育理念

美国有很多不同种类的幼儿园和学校可以供爸妈选择,其中蒙台梭利(Montessori)幼儿园和学校受到很多爸妈的青睐。与普通的幼儿园和学校相比,蒙台梭利幼儿园和学校到底有什么特别之处?怎么才能知道自己家的孩子适不适合蒙校?今天我们就来给爸妈们详细介绍一下蒙台梭利教育的理念、蒙校的教室和老师有什么特点,以及怎么来判断自己家的孩子到底适不适合蒙校,想了解蒙校的爸妈快点来看看吧!

关于宝宝出生的季节,我们经常能够听到很多“玄学”,比如夏天出生的宝宝更快乐、冬天出生的宝宝更聪明;春天出生的宝宝性格积极开朗,秋天出生的宝宝则会比较容易多愁善感……这种说法其实是有科学依据的,那么具体有哪些说法呢?今天就让我们一起来看看吧!

分享母婴知识 关注宝宝成长

微信公众号:usmama_com

新浪微博:@美国妈妈网

和妊娠糖尿病")